La Precisión Define el Futuro: El Nuevo Paradigma Bancario según McKinsey.

Descubra el análisis de McKinsey sobre el futuro de la banca global. Aprenda por qué la escala ya no es suficiente y cómo la "banca de precisión", impulsada por IA y tecnología financiera, es clave para la eficiencia operacional y la supervivencia en 2025 y más allá.

FDíaz

10/27/202513 min read

De $1.2 Billones en Ganancias a la Crisis de Valoración: Por Qué la Precisión es la Única Salida para la Banca

La Paradoja del Billón de Dólares: Una Crisis de Valor en Tiempos de Récords

El sector bancario global se encuentra en una encrucijada desconcertante. Las cifras superficiales sugieren un triunfo sin precedentes: en 2024, la industria generó un ingreso neto récord de $1.2 billones, la cifra más alta jamás registrada por cualquier sector. Los ingresos después del costo de riesgo alcanzaron los $5.5 billones, consolidando una imagen de fortaleza financiera robusta. América Latina, en particular, ha sido un contribuyente destacado a esta narrativa, aportando $36 mil millones en ingresos netos y ostentando una de las rentabilidades sobre el capital (ROE) más altas del mundo, con un 16.5%.

Sin embargo, bajo esta fachada de éxito se esconde una profunda crisis de confianza. El mercado, con su mirada puesta en el futuro, ofrece un veredicto brutal. Las valoraciones del sector bancario se mantienen cerca de un 70% por debajo del promedio de otras industrias, y su ratio precio/valor contable languidece en 0.9, el más bajo de todos los sectores. Esta divergencia no es simplemente una brecha de valoración; es una brecha de credibilidad. Los inversores están enviando una señal inequívoca: no creen que el modelo de negocio actual, a pesar de sus ganancias históricas, sea sostenible. El mercado no está valorando el rendimiento de 2024, sino la aparente incapacidad de la industria para adaptarse a un futuro que ya está aquí.

Vientos de Cola que se Disipan y los Límites de la Escala

El escepticismo del mercado está bien fundado. El reciente informe Global Banking Annual Review de McKinsey & Company desmantela la ilusión de éxito, revelando que el rendimiento estelar de la banca ha sido impulsado en gran medida por "vientos de cola" favorables pero temporales: un pico en el ciclo de la riqueza global, márgenes de ingresos inusualmente altos gracias a las tasas de interés elevadas y costos de riesgo bajos.Estos factores son coyunturales y, como advierte McKinsey, "se están disipando". A medida que el entorno macroeconómico se normalice, la presión sobre las utilidades podría empujar el ROE de muchos bancos por debajo de su costo de capital, borrando la creación de valor.

Esta vulnerabilidad expone la falla fundamental de la estrategia bancaria tradicional: la búsqueda de la escala. Durante décadas, el mantra fue "crecer para ganar". Sin embargo, el análisis de McKinsey sobre 2,000 bancos revela que la escala ya no es un factor decisivo para el rendimiento superior. La razón de este fracaso se vuelve evidente al examinar la inversión tecnológica de la industria. Los bancos gastan anualmente $600 mil millones en tecnología, la proporción más alta de ingresos de cualquier sector, pero el crecimiento de la productividad laboral es, en el mejor de los casos, mixto.

Este desajuste sugiere que escalar un banco tradicional a menudo significa escalar sus ineficiencias inherentes. A medida que las instituciones crecen, también lo hacen su deuda tecnológica, la complejidad de sus sistemas legados y la rigidez de sus procesos operativos. El tamaño, en lugar de ser un activo, se convierte en una barrera para la innovación, creando un círculo vicioso donde la escala impide la agilidad necesaria para competir. El problema no es el tamaño en sí, sino la arquitectura ineficiente que el modelo de escala tradicional simplemente multiplica.

El Mandato de Precisión: El Nuevo Paradigma Estratégico de McKinsey

Ante el inminente fin de la era de la escala, McKinsey postula un nuevo imperativo estratégico: la precisión. Para capturar la próxima curva de crecimiento, los bancos deben abandonar los enfoques generalistas y adoptar estrategias quirúrgicas que generen valor en condiciones más desafiantes. La precisión se convierte en el "diferenciador decisivo" que separará a los líderes de los rezagados, redefiniendo la ventaja competitiva no por el tamaño del balance, sino por la inteligencia del modelo operativo.

Este cambio de paradigma es fundamental. La precisión, según McKinsey, es el "gran ecualizador", permitiendo que incluso los bancos más pequeños puedan obtener recompensas desproporcionadas en la era de la IA si la integran en cada dimensión de su estrategia.

Los Cuatro Pilares de la Precisión en la Práctica

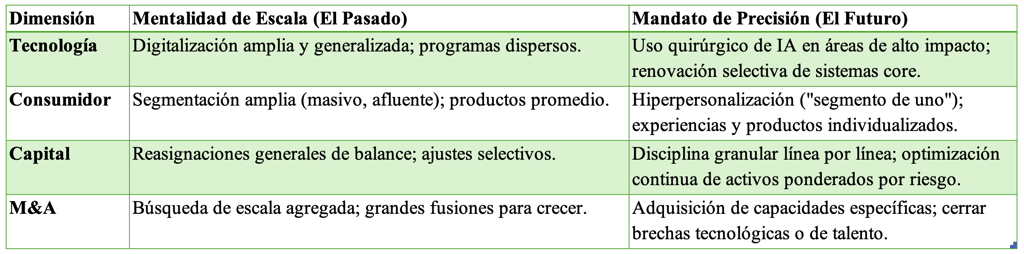

La "caja de herramientas de precisión" de McKinsey se basa en cuatro pilares transformadores que redefinen la estrategia bancaria.

1. Tecnología Quirúrgica

Este pilar aborda directamente el problema del gasto tecnológico masivo pero ineficiente. La precisión exige pasar de la "transformación digital teatral" a una inversión focalizada en tecnologías de alto impacto, eliminando programas dispersos y exigiendo un ROI medible para cada iniciativa. En lugar de implementar chatbots de bajo valor, un banco de precisión despliega agentes de IA para automatizar el procesamiento de préstamos o el monitoreo de transacciones, atacando directamente los cuellos de botella operativos.

2. El Segmento de Uno: El Nuevo Consumidor

La lealtad del cliente se ha evaporado. En Estados Unidos, solo el 4% de los clientes que abren una nueva cuenta corriente eligen su banco actual sin comparar alternativas, una caída drástica desde el 25% en 2018. En este nuevo campo de batalla, la única forma de retener a los clientes es a través de la hiperpersonalización. Esto significa pasar de segmentaciones amplias a tratar a cada cliente como un "segmento de uno", utilizando datos y IA para anticipar sus necesidades y ofrecer productos, servicios y asesoramiento individualizados en tiempo real. Las investigaciones muestran que este enfoque puede aumentar los ingresos entre un 5% y un 15% y reducir los costos de adquisición hasta en un 50%.

3. El Capital como un Escalpel: Eficiencia Granular

En un entorno de márgenes decrecientes, la eficiencia del capital se vuelve primordial. El mandato de precisión exige una "disciplina detallada línea por línea", tratando cada activo del balance como una oportunidad de optimización. En lugar de realizar reasignaciones amplias, los bancos líderes utilizarán agentes de IA para simular escenarios continuamente, optimizar los activos ponderados por riesgo y maximizar el rendimiento de cada dólar de capital desplegado.

4. Adquirir Capacidades, no solo Competidores: M&A Estratégico

El propósito de las fusiones y adquisiciones se redefine. Ya no se trata de crecer por crecer, sino de adquirir de manera quirúrgica las capacidades, el talento o la tecnología que serían demasiado lentos o costosos de desarrollar internamente. Un banco podría adquirir una pequeña fintech no por sus ingresos, sino por su equipo de ingenieros de datos o su plataforma de onboarding móvil de primer nivel, cerrando así brechas estratégicas de manera acelerada.

El Motor Tecnológico de la Nueva Era Bancaria

La precisión no es solo una estrategia; es un resultado habilitado por un conjunto de tecnologías convergentes. La computación en la nube proporciona la base escalable, las APIs permiten la conectividad con ecosistemas fintech, y la analítica avanzada genera los insights. Sin embargo, el verdadero motor de esta transformación es la Inteligencia Artificial.

IA Agentiva: El Próximo Punto de Inflexión de la Banca

McKinsey identifica la IA Agentiva (Agentic AI) como un cambio de paradigma inminente. A diferencia de la IA generativa, que crea contenido, la IA agentiva consiste en sistemas autónomos capaces de razonar, planificar y ejecutar tareas complejas con independencia. Se espera que un modelo de negocio disruptivo basado en esta tecnología emerja en los próximos tres a cinco años, creando un punto de inflexión para la industria. Esto representa el paso de herramientas que asisten a los humanos a agentes que actúan en nombre de las instituciones y los clientes.

La Doble Cara de la IA: Cuantificando el Retorno y el Riesgo

La IA presenta una oportunidad monumental, pero también una amenaza existencial.

La Oportunidad: La implementación de IA podría generar reducciones de costos brutas de hasta un 70% en ciertas categorías operativas, con una reducción neta del 15% al 20% en la base de costos total de la industria. Las empresas que ya utilizan IA generativa en producción reportan aumentos de ingresos del 6% o más. Este es el retorno de inversión tangible a corto plazo.

La Amenaza: A largo plazo, la misma tecnología erosionará la rentabilidad. A medida que los consumidores adopten sus propios agentes de IA para gestionar sus finanzas —moviendo automáticamente depósitos a cuentas de mayor rendimiento o encontrando la oferta de crédito más barata en tiempo real—, la inercia del cliente, una fuente histórica de ganancias bancarias, desaparecerá. McKinsey estima que si los bancos no se adaptan, los pools de ganancias globales podrían reducirse en $170 mil millones (un 9%) durante la próxima década.

Este escenario crea una "carrera contra la mercantilización". Las masivas ganancias de eficiencia obtenidas por la implementación interna de IA serán una ventaja temporal. A medida que los agentes de IA del lado del consumidor creen un mercado perfectamente eficiente para productos básicos, los márgenes tenderán a cero. La supervivencia dependerá de la capacidad del banco para utilizar los ahorros de costos a corto plazo para reinvertir en la creación de nuevas propuestas de valor defendibles, como plataformas de bienestar financiero hiperpersonalizadas, que no puedan ser fácilmente mercantilizadas. El ROI final de la IA no es el ahorro de costos, sino la relevancia continua.

El Futuro en Práctica: Lecciones de la Vanguardia Latinoamericana

Lejos de ser una teoría abstracta, el modelo de precisión ya está siendo implementado con éxito, y América Latina se ha convertido en un laboratorio de innovación. Con una alta rentabilidad (ROE del 16.5%) y un ecosistema fintech que ha crecido un 340% desde 2017, la región ha aprovechado la alta penetración móvil y una regulación proactiva para saltar por encima de los sistemas legados que frenan a los mercados más maduros.

Sistemas de pago en tiempo real como Pix en Brasil, que gestionó 42 mil millones de transacciones en 2023, y marcos de banca abierta han creado un terreno fértil para que los pioneros de la precisión demuestren su valía.

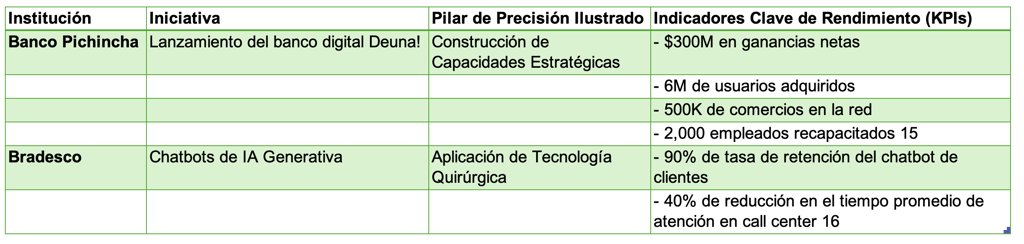

Casos de Éxito en Precisión

Dos ejemplos de la región ilustran perfectamente los pilares de la precisión en acción:

Banco Pichincha y Deuna! (Capacidad Estratégica): En 2018, el banco más grande de Ecuador enfrentaba ineficiencia y pérdida de clientes. En lugar de intentar una reforma interna masiva, aplicó la precisión estratégica al lanzar Deuna!, un banco digital atacante completamente separado, diseñado para adquirir las capacidades ágiles y la experiencia de usuario nativa digital que necesitaba para competir. El resultado fue una transformación espectacular.

La Ofensiva de IA de Bradesco (Tecnología Quirúrgica): El banco brasileño no se limitó a "implementar IA". Aplicó tecnología quirúrgica a puntos de interacción de alto volumen. Su chatbot de IA generativa para clientes alcanzó una tasa de retención del 90%, y una herramienta de IA para su centro de llamadas redujo el tiempo promedio de atención en un impresionante 40% durante la fase piloto.

La Hoja de Ruta de la Transformación: De la Visión al Valor

El camino hacia la banca de precisión es un viaje complejo, plagado de obstáculos. Las principales barreras son los sistemas de infraestructura legados (citados por el 45% de los ejecutivos), la falta de apoyo del liderazgo, los desafíos de cumplimiento normativo y una profunda resistencia cultural al cambio. Además, se avecina una brecha de talento masiva: el Foro Económico Mundial predice que el 44% de las habilidades laborales básicas cambiarán en los próximos cinco años, lo que exige un esfuerzo monumental de recapacitación.

Superar estos desafíos requiere una hoja de ruta estructurada y deliberada.

Un Plan de Acción para el Banco Impulsado por la Precisión

Fase 1: Modernización Fundacional (0-12 Meses - Victorias Rápidas): La transformación debe ser una iniciativa de negocio liderada desde la alta dirección, no un proyecto de TI. El primer paso es establecer una visión centrada en el cliente y comenzar a romper los silos de datos. Priorice la migración de cargas de trabajo clave a la nube para construir una "base omnicanal" y ejecute proyectos insignia con un ROI rápido para generar impulso y credibilidad interna.

Fase 2: Inteligencia Estratégica (12-36 Meses - Mediano Plazo): Con una base de datos sólida, implemente estratégicamente una capa de inteligencia. Despliegue pilas de IA en casos de uso de alto valor (gestión de riesgos, motores de personalización) y adopte metodologías ágiles para acelerar la innovación. Lance programas de capacitación enfocados en la alfabetización de datos e IA para preparar a su fuerza laboral.

Fase 3: Reconfiguración Cultural (Continuo): La tecnología por sí sola no es suficiente. Es imperativo institucionalizar una cultura de aprendizaje continuo y experimentación segura. Redefina los roles laborales y alinee los incentivos con el desarrollo de habilidades, no con la antigüedad. Fomente una cultura pro-cambio a través de una comunicación transparente y una gestión del cambio robusta para asegurar que la organización evolucione junto con la tecnología.

El Puente INGENIONIC: De la Visión Estratégica a la Realidad Organizacional

El viaje de un modelo de escala a uno de precisión es mucho más que una actualización tecnológica; es una profunda transformación organizacional. La visión estratégica de McKinsey es clara, pero el principal punto de fracaso para la mayoría de las instituciones no reside en la tecnología en sí, sino en la dificultad de rediseñar los procesos operativos, reconfigurar la cultura y alinear a toda la organización hacia un nuevo modelo de creación de valor. La inercia de los sistemas heredados es tanto humana como técnica.

Aquí es donde un socio enfocado en la transformación integral se vuelve indispensable. INGENIONIC actúa como el puente que conecta la visión estratégica con la realidad organizacional. En lugar de enfocarnos únicamente en la implementación tecnológica, nuestra experiencia se centra en la reingeniería de procesos de negocio, el desarrollo de nuevas capacidades y la gestión del cambio cultural necesario para que la precisión florezca. Traducimos el mandato estratégico en una hoja de ruta que abarca tanto la estructura organizativa como el ADN cultural de la empresa.

Nuestro enfoque se basa en un modelo biocultural, entendiendo que una transformación exitosa y sostenible debe integrar la estrategia, los procesos y las personas como un ecosistema vivo. No se trata de imponer un cambio, sino de cultivarlo. Ayudamos a las instituciones a desarrollar una cultura donde la agilidad, la toma de decisiones basada en datos y la innovación continua se convierten en comportamientos orgánicos. Mitigamos el riesgo de la transformación al asegurar que la visión de la precisión no solo se implemente, sino que se internalice y evolucione, convirtiéndose en una ventaja competitiva duradera y auténtica.

Conclusión: La Decisión que Enfrenta Cada Líder Bancario

La industria bancaria se encuentra en un punto de inflexión. La paradoja de ganancias récord y valoraciones mínimas es un veredicto claro del mercado: el viejo modelo ha caducado. El camino a seguir, articulado por McKinsey y validado por los innovadores del mercado, no pasa por una mayor escala, sino por una mayor precisión.

Los bancos ganadores de la próxima década no serán necesariamente los más grandes, sino los más inteligentes. Operarán con una eficiencia quirúrgica, se relacionarán con los clientes con una empatía basada en datos y asignarán capital con una disciplina implacable. Deberán dominar la doble cara de la IA, aprovechándola para construir nuevas formas de valor mientras se defienden de la mercantilización que esta misma tecnología creará.

La transformación hacia la precisión es un maratón, no un sprint, y debe comenzar hoy. Exige un liderazgo audaz, una inversión estratégica y una reconfiguración fundamental de la cultura y la tecnología. La primera pregunta que cada líder debe hacerse es: ¿En qué punto del espectro entre la escala y la precisión se encuentra mi institución, y tenemos los socios adecuados para guiarnos en el camino hacia la creación de valor real?

obras citadas:

McKinsey's Global Banking Annual Review 2025 | McKinsey, fecha de acceso: octubre 27, 2025, https://www.mckinsey.com/industries/financial-services/our-insights/global-banking-annual-review

Banks post record $1.2t profit in 2024: McKinsey | Asian Banking & Finance, fecha de acceso: octubre 27, 2025, https://asianbankingandfinance.net/economy/news/banks-post-record-12t-profit-in-2024-mckinsey

Global Banking Annual Review 2025: La precisión define el futuro ..., fecha de acceso: octubre 27, 2025, https://newsinamerica.com/pdcc/noticias/economia/2025/global-banking-annual-review-2025-la-precision-define-el-futuro-de-la-banca-segun-mckinsey/

McKinsey plantea un cambio de paradigma en la banca mundial, fecha de acceso: octubre 27, 2025, https://eldinero.com.do/340762/mckinsey-plantea-un-cambio-de-paradigma-en-la-banca-mundial/

Attaining escape velocity - McKinsey, fecha de acceso: octubre 27, 2025, https://www.mckinsey.com/alumni/~/media/mckinsey/industries/financial%20services/our%20insights/global%20banking%20annual%20review%202024%20attaining%20escape%20velocity/gbar-2024-attaining-escape-velocity-f.pdf

McKinsey: 2024 Global Banking Annual Review – Attaining Escape Velocity, fecha de acceso: octubre 27, 2025, https://www.stanchionpayments.com/mckinsey-2024-global-banking-annual-review-attaining-escape-velocity/

Digital Transformation in Banking: Complete Roadmap - BigOhTech, fecha de acceso: octubre 27, 2025, https://bigohtech.com/digital-transformation-in-banking-sector

Hyper-Personalized Banking: A Data-Driven Approach - RevGen Partners, fecha de acceso: octubre 27, 2025, https://www.revgenpartners.com/insight-posts/hyper-personalized-banking-a-data-driven-approach/

Tecnologías emergentes para facilitar la transición a la banca digital - Numia, fecha de acceso: octubre 27, 2025, https://blog.numia.co/tecnologias-emergentes-para-la-banca-digital/

Digital Transformation in Banking (2025 Guide) - VisualSP, fecha de acceso: octubre 27, 2025, https://www.visualsp.com/blog/digital-transformation-in-banking/

Banks enter agentic AI era as tech race heats up, ROI in focus | Insights - Bloomberg.com, fecha de acceso: octubre 27, 2025, https://www.bloomberg.com/professional/insights/artificial-intelligence/banks-enter-agentic-ai-era-as-tech-race-heats-up-roi-in-focus/

ROI on gen AI for financial services: a dozen-plus reasons it's happening now - Google Cloud, fecha de acceso: octubre 27, 2025, https://cloud.google.com/transform/financial-services-banking-insurance-gen-ai-roi-report-dozen-reasons-ai-value

Study: Fintech Ecosystem in Latin America and the Caribbean ... - IDB, fecha de acceso: octubre 27, 2025, https://www.iadb.org/en/news/study-fintech-ecosystem-latin-america-and-caribbean-exceeds-3000-startups

Cómo una regulación centralizada impulsa la revolución fintech en ..., fecha de acceso: octubre 27, 2025, https://es.weforum.org/stories/2025/07/como-una-regulacion-centralizada-esta-impulsando-la-revolucion-fintech-en-latinoamerica/

Pichincha: Building a new digital bank and ecosystem - McKinsey, fecha de acceso: octubre 27, 2025, https://www.mckinsey.com/capabilities/mckinsey-digital/how-we-help-clients/rewired-in-action/pichincha-building-a-new-digital-bank-and-ecosystem

Una gran apuesta por la IA generativa coloca a Bradesco a la vanguardia | Bain & Company, fecha de acceso: octubre 27, 2025, https://www.bain.com/es/client-results/ai/bradesco/

Overcoming Banking Digital Transformation Challenges - Prosci, fecha de acceso: octubre 27, 2025, https://www.prosci.com/blog/overcoming-banking-digital-transformation-challenges

What are the top barriers to digital transformation? - MANTL, fecha de acceso: octubre 27, 2025, https://www.mantl.com/resources/blog/top-barriers-to-digital-transformation/

AI Is Transforming the Workforce and Finance Leaders Must Act Now - TCWGlobal, fecha de acceso: octubre 27, 2025, https://www.tcwglobal.com/blog/ai-is-transforming-the-workforce-and-finance-leaders-must-act-now

A roadmap for a digital transformation | McKinsey, fecha de acceso: octubre 27, 2025, https://www.mckinsey.com/industries/financial-services/our-insights/a-roadmap-for-a-digital-transformation

Navigating the Future: A Comprehensive Banking Digital Transformation Roadmap - WNS, fecha de acceso: octubre 27, 2025, https://www.wns.com/perspectives/blogs/navigating-the-future-a-comprehensive-banking-digital-transformation-roadmap

Digital transformation roadmap and trends for banks in 2024 - Latinia, fecha de acceso: octubre 27, 2025, https://latinia.com/en/resources/digital-transformation-roadmap-trends-banking

Going Digital: The Banking Transformation Road Map - Kearney, fecha de acceso: octubre 27, 2025, https://www.kearney.com/documents/291362523/291365006/Going+Digital+-+The+Banking+Transformation+Road+Map.pdf/7b314642-2feb-b46a-c8ff-cc6ce1ef202e

Business Trend Insights - Ingenionic, fecha de acceso: octubre 27, 2025, https://ingenionic.net/business-trend-insights

Location

Oceran Business Plaza. 19th Floor. Marbella, Panamá city, Panamá

Hours

I-V 9:00-18:00

VI - VII Closed